Your cart is currently empty!

一直以来,香港作为国际金融中心,其低税率及简单税制对内地投资者非常有吸引力。今天,让我们深入对比香港公司与大陆公司的税务情况,为创业者和投资者提供有价值的参考。

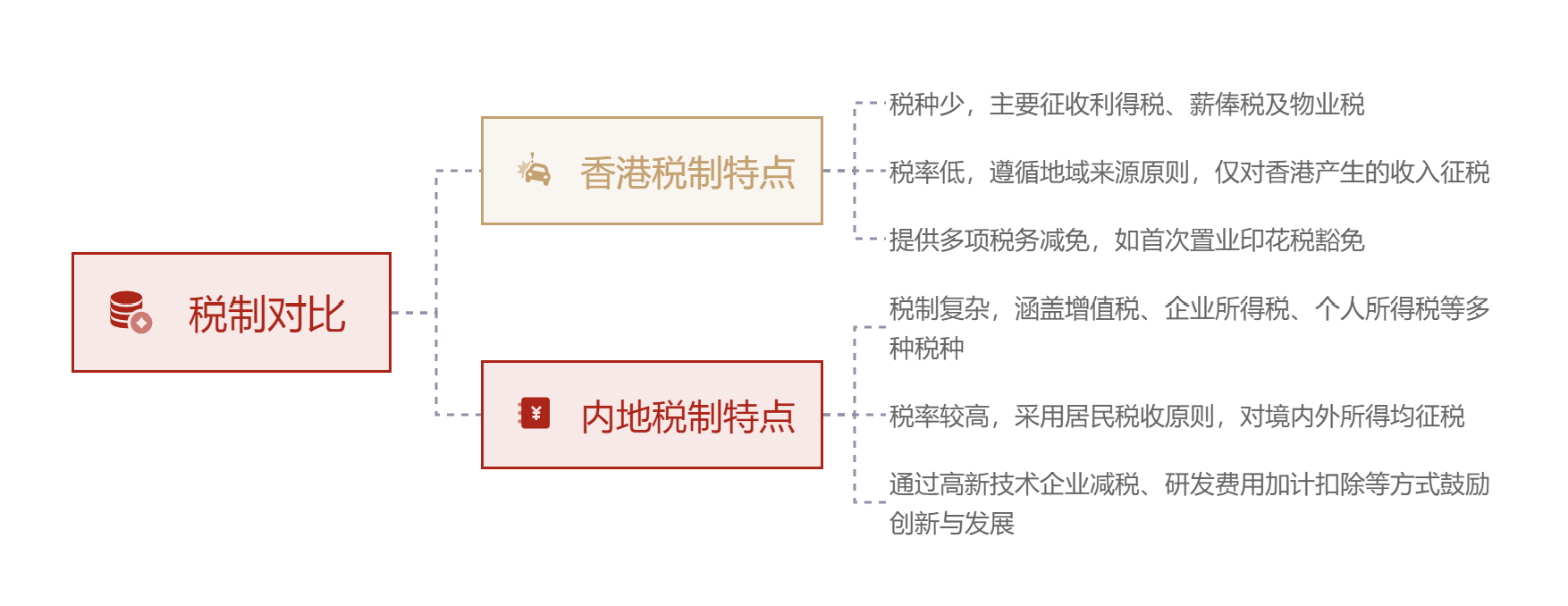

香港与内地税种税率比较

香港征收的税款主要有三种,分别为利得税、薪俸税和物业税。其他税项包括印花税、关税、博彩税等。香港免征消费税、增值税、资本增值税、股息税等。

内地现行的税种共18个种,分别是:增值税、消费税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船税、船舶吨税、车辆购置税、关税、耕地占用税、契税、烟叶税、环保税。

2025年香港公司涉及的主要税种及税率,对比内地税种综合整理如下:

从上述对比中可以看出,内地与香港的税收制度存在显著差异。香港税制以“低税率、宽税基、简税制” 为核心,目标是打造国际资本自由流动的枢纽。这种税制吸引了大量国际企业和高净值人士,但也导致财政收入高度依赖土地出让和间接税。香港公司采用属地原则征税,仅对来自香港的利润征收利得税。对于来自香港之外的利润,公司可以向税务局申请“离岸收入”豁免,以降低运营成本。内陆实行全球征税原则,居民需就境内外所得纳税,但内地税收减免政策更侧重于支持特定行业、区域及企业类型,虽然税率与香港相比没有太多优势,但税收优惠政策涵盖范围广,涉及到科技创新、绿色发展、金融发展等各个行业。

纳税申报管理制度差异

1.内地公司和香港公司的年报规定时间不同

内地公司年报:

工商-每年6月底前完成上年度企业信用公示;

税务-每年5月底前完成企业所得税汇算清缴;

商委-每年6月底前完成外资商委联合年报。

香港公司年报:

注册处-以成立周年日为年报节点进行周年申报;

税务局-利得税申报(首年18个月)之后按年结日时间安排。

2.香港公司和内地公司的纳税时间和周期对比

香港公司:香港公司注册后每年都要进行报税,一般是需要在本财政年度结束后的18个月内提交报税申报, 一年申报一次。

内地公司:注册后按照每月/季度纳税,一般需要在每个纳税月/季度结束后的15天内提交报税申报。

3.香港和内地企业累计亏损弥补年限

香港:没有期限。

内地:5年内补完。

4.香港和内地企业的申报制度区别

香港:实行自愿申报制度,纳税人需要主动申报收入并缴纳税款。对于薪俸税,香港还有报税与预缴制度。

内地:实行代扣代缴与自行申报相结合的制度。对于个人所得税,纳税人需要按照规定的期限进行申报并缴纳税款。对于企业所得税,则需要根据企业的盈利情况进行申报和缴纳。

5.如何避免企业在内地和香港双重征税

香港与内地:双方签订了避免双重征税的税收安排,以消除对所得的双重征税并防止通过逃避税行为造成不征税或少征税的情况。

根据这一安排,如果居民企业从境外司法管辖区获得收入,并在该司法管辖区缴纳了境外所得税,那么在中国内地就可以获得税收抵免。

综上所述,内地和香港的税制在多个方面存在显著差异,这些差异对跨境投资和商业活动产生了重要影响。因此,在进行跨境投资时,企业应充分了解并适应这些差异,以确保税务合规并优化税务策略。

放一张图让大家更直观:

全球化布局的起点

香港结合了中国的优势和全球化的便利,税制宽松、投资环境友好,是很多企业出海的首选地。企业可以先在香港布局,然后再结合企业战略以及业务模式、各国双边税收协议、合规性等维度,来决定后续在目的国市场进行本地化公司的布局。香港公司作为桥梁,连接国内和海外,承担全球销售的角色具有以下优点:

01

收入统一核算

很多卖家为了降低风险,会注册多个国内公司,开设多个亚马逊店铺。但如果每个店铺的收入都要单独核算,工作量巨大,财务和物流都会很头疼。

解决方案:通过香港公司统一核算收入。国内店铺公司只是空壳,实际销售由香港公司负责,收入和资金通过第三方支付工具(如PingPong、WorldFirst)流入香港公司。香港公司承担市场风险、存货风险和汇率风险,资金再通过合法方式回流国内。

02

资金自由流动

中国有严格的外汇管制,资金进出需要合法理由,否则可能触发反洗钱调查,导致账户冻结。香港没有外汇管制,资金进出自由,外币兑换灵活。因此,很多卖家把香港公司作为“资金池”,集中管理收入,灵活调配资金。

03

方便出口退税

跨境电商常用的报关方式有0110、1210、9610等,但很多卖家在采购时拿不到进项发票,导致无法退税。

解决方案:通过香港公司作为境外采购商,国内公司先卖给香港公司,再出口全球。这样国内公司可以申请出口退税,加速资金回流。

04

解决无票采购问题

国内以票控税,很多卖家在采购时拿不到发票,只能通过买单报关等方式结汇到个人账户,存在风险。

解决方案:香港公司以真实性为原则,只需提供形式发票或收据即可规范账务。无票采购可以通过香港公司进行,比如平台佣金、物流费、推广费等。

05

提升品牌形象

香港作为国际金融中心,知名度高。通过香港公司打造国际品牌,可以提升产品溢价能力,获取更高利润。

06

方便海外投资

中国有严格的外汇管制,国内公司直接投资海外公司需要做ODI备案,手续复杂。

解决方案:通过香港公司作为投资主体,投资其他国家公司,手续更灵活。如果未来有上市计划,香港公司也是红筹架构中不可或缺的一部分。

07

合规节税

香港没有增值税、营业税等

主要税种是利得税(企业所得税)。香港纯利润200万以内税率是8.25%,超过200万的部分按照16.5%来计算,内地则为25%。国内公司可以享受小微企业税收优惠政策,实现合规节税,可以节省一大笔税务成本,提升利润率。

总体而言,香港公司和大陆公司在税收制度上存在诸多差异。香港公司在税率、流转税体系和税收征管便捷性方面具有一定优势,尤其适合从事国际贸易、金融服务等业务且利润来源非香港本地的企业。而大陆公司则在特定行业和区域享受丰富的税收优惠政策,对于在大陆有广泛业务布局、依赖国内市场和资源的企业更具吸引力。创业者和投资者应根据自身业务特点、市场定位和战略规划,综合考虑选择在香港或大陆注册运营公司,以实现最优的税收效益和企业发展目标。